第一部分 沪铅2019年行情总结

沪铅从2019年1-11月走出很明显的单边下跌的走势,符合我们年初的判断,依照宏观市场氛围整体上也可以划为四个时间段:

第四阶段在10月以后,市场风险偏好整体改善,但缺乏继续向上的动力,铅价进行冲高回落,但随着荷兰等市场再度推进环保标准,伦铅出现了快速的下行,而本就趋弱的沪铅同样出现了较深的跟随行的下行。

第二部分 供给逻辑

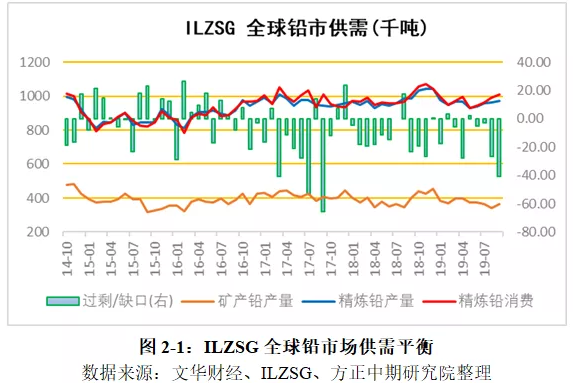

一、 全球供需

从未来的产能变动来看,预计2018年海外新增铅精矿产能0.6万吨,2019年新增6.0万吨,2020年新增12.8万吨,供应整体在加速。而国内市场相比之下的产能扩张速度优先,2019年预计铅精矿增产3.7万吨,2020年增产3.0万吨,2021增产3.2万吨。目前国内市场原生铅产能表现出一定的过剩,主要源自铅价下跌下的矿价格的趋紧,需要一定量的进口铅精矿进行补充,而随着政策的引导扶持,在生前的产能出现了一定量的扩张,根据数据显示,2019年预计我国废旧电瓶处理能力将达到950万吨,再生铅产能也将达到近600万吨的级别,再生铅市场得到进一步的补充,但可以有效利用的产能将打上个大大的问号。

二、国内精矿

对比不同渠道的统计数据来看,2019年1-9月我国铅精矿的产量较相对持平,主要源自过去高铅价下的高产能基数及包括对环境、安全等进行的停产检修,以及铅价下滑对矿企利润的抑制,导致的矿铅产量的整体下滑,目前来看随着国内再生铅的产能的快速上行,矿铅通过自身的减产检修对市场的影响变得更加有限,只会令再生铅加快生产步伐。

三、加工费

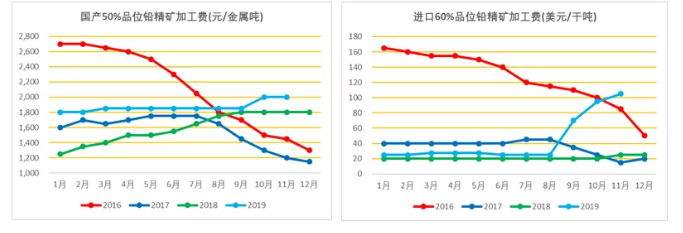

2019年铅冶炼利润中我们算漏了一个大项就是硫酸的产出,2019年铜、锌、铅产能都在加速释放,尤其是铜导致了大量的硫酸的产出,进而造成硫酸价格下降,在这种情况下,铅冶炼厂的利润过得相对更加困难,所以在之前我们预计的是银价上行给铅冶炼厂带来喘息之机,但目前看银价的剧烈波动下,整体利润抬升的并不是抬高,而硫酸的抑制却已经出来。

随着全球下半年铅精矿的生产提速,国内铅冶炼厂的优势显现,尽管因为运输或者长单因素国内冶炼厂和矿企之间出现了一定的相互照顾,但随着外围矿石的流入和再生铅成本的快速下降,国内的前加工费也终究上行至2200元/吨,目前看继续上行的概率还是相对较大;相比之下进口矿TC增速飞涨,也表明了国际矿石副产提速的现状。

四、国内冶炼

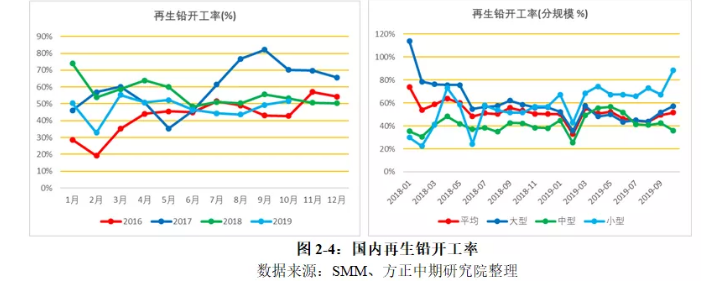

铅价的快速下跌中,再生铅市场表现出一定的弹性,但原材料市场的反应滞后下,再生铅市场也出现了结构性的问题,具体表现就在于开工率的结构倒置。可以看得出来,进入9月哪怕10月11月份后,我们认为当下的市场也都处于相对萎靡的状况之下,但相应的对非合规冶炼厂的整治也迫在眉睫。

目前看这样的结构很难延续下去,因而即使在去年的年报中我们对于铅价有极度悲观的预期,现在看到这样的结构反倒相对乐观很多。

相对而言,原生铅冶炼的结构要稳定的多,或者说原生铅市场对当下的利润持续下滑的状况已经有了很强的接受性。高速增长的外围矿对国内矿的需求替代效应还不明显,而铅加工费的走高和环保压力的相对减弱,也让小厂子有了更多加入的机会,即2019年的铅的开工率的抬升很大程度上是小矿场重新开工入场导致的,这部分的增量效应统计起来相对困难,但累加之后也导致了年末价格的下挫。

五、原生铅/再生铅价差

我们认为,再生铅的成本对铅价产生阶段性的支撑,但这个支撑只是短期的。同样的,若关注原生铅/再生铅价差,可以发现市场的实际供求情况。当铅价偏高的时候,若价差表现为极低的贴水甚至升水,表明市场确实呈现了供给过紧的问题,当价差开始扩大的过程中跟随的一定是有供需缺口的收敛。这同样是2020年关注的重点逻辑线条。

切换到实际例子来看,可以看到2019年年初的时候,由于矿产铅产能有限,再生铅的利润非常高,可以看到这段居然出现了再生铅升水的走势,月铅价逐渐下跌的过程中,我们也可以看到是再生铅先放弃了抵抗,随着价格的下跌,原材料端的滞后令价差逐渐收敛。

六、矿锭进出口

相对于国产矿而言,冶炼厂可能冶炼进口矿的成本会更低,后续可能会维持较高的铅矿进口和较低的铅锭进口,同时也预示着后续的国外的铅精矿跌速更快,等到国外的冶炼利润出现较高水平的时候,内外的铅价比才可能反过来。

七、库存博弈

海外市场的库存下滑原因,更多是欧洲的可持续政策的高压下,生产商和贸易商主动性去库存所致,包括新增铅锌矿山都在有意降低铅的开采数量来规避风险,在这种情况下澳大利亚矿区2019年仍然预计有14.3%的增量,可见潜在供给压力。

如果结合2020年LME的出库规则变动,我们认为2020年LME市场出现库存风险的概率大大提升,因而预计在铅价持续走低一段时间之后外围狙击库存形成一轮快速的上冲,循环往复,将成为2020年很重要的投资逻辑。

第三部分 加工及消费需求情况

实际上我们认为,目前铅的价位分析主要看供给端和政策,2019年参加的投资报告会很多都在指出铅消费的不足,但是我们认为这些都是政策的负反馈效应,实际上如欧洲市场一样,随着中国经济增速的下滑,环保政策或者不得不为经济让步,而铅目前的主要竞争对手锂电池在电化学性质上和价位上,都有很大的弊端。

2018-2019年是市场重估锂电池的年份,也是重估铅蓄电池的年份,2018年大量资金涌入给予锂电池巨大的幻想后抛弃,这才有了铅的活跃,那么2019年随着铅的下游产业链的外移,国内的铅蓄消费陷入谷底,与2018年形成强烈的反转。

不过从当前市场铅蓄电池和锂电池的性价比上来看,我们发现铅蓄电池的回收残值占比达到50%以上,锂电的回收残值占比不足10%,一旦经济延续低迷的情况下,指望锂电大幅度替代铅蓄电池是非常困难的事情,因而我们认为后续铅蓄电池将在低端产业如电动自行车等方面发挥出更大的优势,而丧失的主要份额在电子产业链和移动通信基站以及高端汽车电池之中。从这一角度上看,当下的市场结构显得相对更加悲观。

第四部分 供需平衡表预测及解析

一、 全球精炼铅平衡

从我们的角度看,认为2019年铅市场的矿端缺口应当比ILZSG预测的低得多,主要源自矿端的快速副产,而且随着2020年的矿端增量以及欧洲市场的消费的潜在减量,我们认为2020年铅精矿市场将呈现一定程度的过剩。

二、 中国铅精矿平衡

总的来看,目前铅精矿市场的平衡状况预计从供不应求逐步转为宽幅平衡的状况,后续重点还是关注2020年消费回暖对市场的供应有无带来显著的提振效应。

三、 中国精炼铅平衡

整体展望上看,我们认为铅在中短期还是偏弱,全球市场结构中中国供不应求的状况最为明显,接纳了众多国外市场的过剩产能,所以逻辑上供需角度、政策角度都不是很乐观。

第五部分 期货价格技术分析及展望

一、 期货价格技术性分析

国内铅品种上市时间较短,结合我们对未来中长线目标的判断来看,铅市场在经历了两年宽幅调整过后或将重新迈入下行轨道,在当前的行情状况下暂时看不到反转的可能。从技术图形上看, 下方最主要的买点是14000元/吨的关键支撑,这个位置将是2020年的操作主线,相对次要的关口大概在15300元/吨附近,这是副支撑位。上方第一压力位在17500元/吨,我们认为这将是2020年的最核心的压力线。

二、期货市场数据分析

第六部分 总结全文和2020年操作展望

一、 总结全文

① 铅与其他品种而言,特点很明显:第一是铅锌联动性很强,主要是矿产端的效应,2019年年初锌产量猛增,年中就变成了铅供给的快速上行,锌精矿的大量复产注定伴随着大量的铅产出,在中国原生铅产能还是较大且废铅回收量还不够高的情况下,让原生铅完全退出市场并不现实;第二是再生品供应比例高,供给边际弹性大,尤其注意再生铅的成本下降速度是比原生铅快的多的,所以随着再生铅的产能的扩张,后续市场的价格弹性也在扩张;第三是现货盘定价优势明显优于期货盘,主要源自再生铅锭在当前状况下难以进入交割领域;四是铅是环保压力下重点照顾的品种。因而铅期货更适合结合政策层面进行情绪化投资。2018-2019年是再生铅跑步入场之年,那么2020就是双方对峙博弈的阶段,增量再生铅的增速预计小于增量矿产铅的增速,对应的再生原生价差打开,铅价还有一定量的下行空间。

④ 2020沪铅波动区间13800-17500元/吨,中性区间15500元/吨。伦铅1650-2100美元/吨,中性区间1850美元/吨。

二、 2020年铅产业链企业策略建议

免责声明:矿库网文章内容来源于网络,为了传递信息,我们转载部分内容,尊重原作者的版权。所有转载文章仅用于学习和交流之目的,并非商业用途。如有侵权,请及时联系我们删除。感谢您的理解与支持。